Der eine betreut, der andere zahlt, und die Höhe der Zahlung wird aus dem Einkommen des barunterhaltspflichtigen Elternteils berechnet. Diese Gewissheit gerät nun ins Wanken. Der BGH entscheidet im Fall einer auf Elternunterhalt in Anspruch genommenen berufstätigen und alleinerziehenden Mutter, dass der Unterhaltsanspruch des minderjährigen Kindes aus dem zusammengerechneten Einkommen der Eltern zu erheben sei. Der barunterhaltspflichtige Elternteil brauche zwar maximal nur den aus seinen Einkünften errechneten Unterhaltsbedarf des Kindes zu befriedigen, die das Kind betreuende Mutter könne aber von ihrem Erwerbseinkommen den die Zahlung des Kindesvaters übersteigenden Tabellenbedarf des Kindes abziehen.

So ganz überraschend kommt das nicht. Leben Eltern zusammen, wird der Bedarf der Kinder im Elternunterhalt schon immer aus dem zusammengerechneten Einkommen der Eltern berechnet, weil der Lebensstandard der Familie durch die beiderseitigen Elterneinkünfte geprägt wird. Warum dies anders sein soll, wenn eine Trennung vorliegt, ist nicht nachvollziehbar.

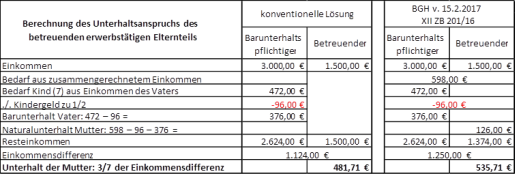

Trotzdem wird man sich auch im sonstigen Unterhaltsrecht gründlich mit dieser Entscheidung auseinandersetzen müssen. Die Unterhaltsberechnung für den betreuenden Elternteil fiele nämlich anders aus, wenn man die Berechnungsmethode des BGH für die Bestimmung des Bedarfs des minderjährigen Kindes auf den Unterhaltsbedarf des betreuenden Elternteils ausdehnen würde:

Immerhin ergäbe sich in diesem Fall ein um 54 € (11,25 %) höherer Unterhaltsanspruch des betreuenden Elternteils.

Der BGH lehnt in der Entscheidung die Berücksichtigung eines pauschalen Betreuungsbonus für die betreuende Person ab, weist aber ausdrücklich darauf hin, es könne auch sein, dass die Erwerbseinkünfte des betreuenden Elternteils als überobligatorisch anzusehen seien, entsprechender Vortrag sei jedoch nicht zur Akte gereicht worden.

Die Entscheidung hat in den familienrechtlichen Fachforen bereits heftige Reaktionen ausgelöst. Der Gesetzgeber – soviel steht fest – hat bislang § 1606 Abs. 3 Satz 2 BGB nicht geändert. Was aber beim Wechselmodell für die Bedarfsbestimmung des minderjährigen Kindes gilt (BGH v. 11.1.2017 XII ZB 565/15, FamRZ 2017, 437 = FamRB 2017, 126), sollte doch auch sonst als richtig erwogen werden. Jedenfalls ist nicht ohne weiteres zu erkennen, wieso bei einer Erwerbstätigkeit beider Eltern der Bedarf des Kindes sich nur aus einem Einkommen ableiten soll. § 1606 Abs. 3 Satz 2 BGB sagt nur etwas zum Barunterhalt. Deswegen definiert der BGH in der Entscheidung die Aufwendungen des betreuenden Elternteils als Naturalunterhalt, denn der Barunterhalt dürfte bei Doppelverdienern fast nie ausreichen, Wohnen, Sport, Freizeit, Essen und Kleidung des Kindes hinreichend zu finanzieren. Mit dem Einkommen wachsen auch die Bedürfnisse. Im Gesetz steht auch nichts über die Einstufung nach der Düsseldorfer Tabelle.

Man sollte und muss die Diskussion über die Austarierung des Kindesunterhalts offen führen. Erste Ansätze dazu sind gemacht. Sowohl die Struktur der Düsseldorfer Tabelle (dazu Schürmann, FamRB 2017, 27, 29) als auch der nacheheliche (dazu Hauß, FamRB 2017, 121) und der Kindesunterhalt (s. FamRB 2017, 124) werden diskutiert. Gut so.